# 诊断

# 解释变量 () 的诊断

解释变量的诊断旨在识别潜在的混杂因子,并分析其分布特征。

- 集中趋势与离散程度: 均值、方差、范围。

- 分布形态:

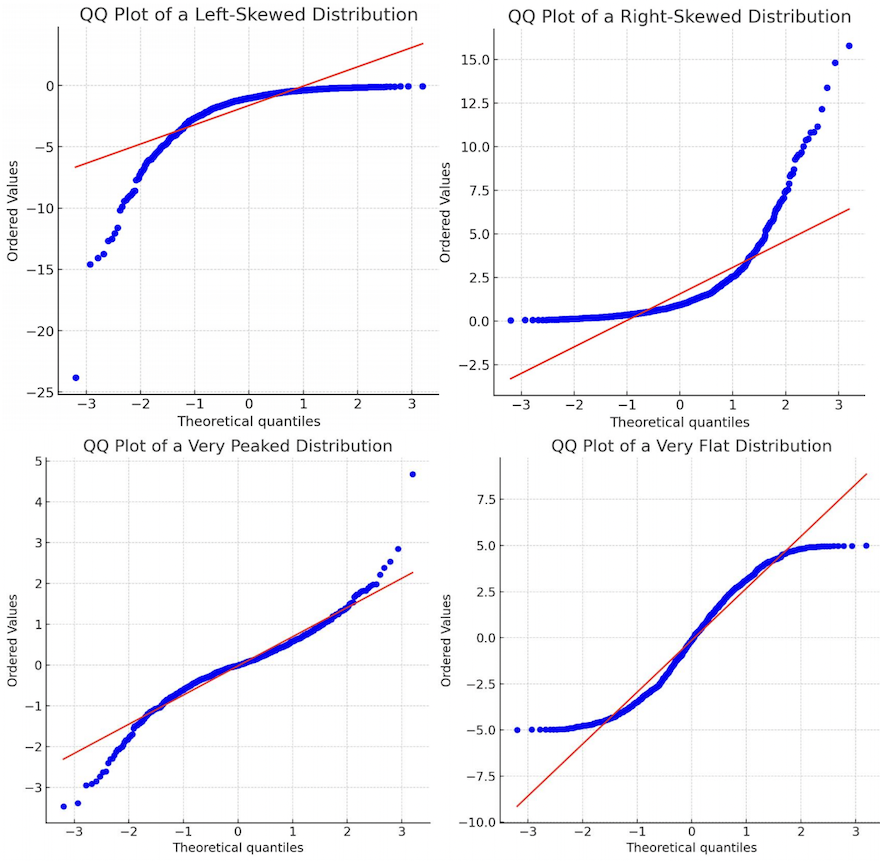

- 偏度 (Skewness): 衡量数据分布的对称性。

- :正偏或右偏分布,右侧尾部较长,通常均值 > 中位数 > 众数。

- :负偏或左偏分布,左侧尾部较长,通常均值 < 中位数 < 众数。

- 峰度 (Kurtosis): 衡量数据分布的尖峭程度(尾部厚度)。

- :尖峰态分布(Leptokurtic),尾部较重。

- :低峰态分布(Platykurtic),尾部较轻。

- 偏度 (Skewness): 衡量数据分布的对称性。

- QQ 图 (Quantile-Quantile Plot): 用于检验数据是否服从某种特定分布(如正态分布)。

# 常用诊断图

stem: 茎叶图,用于显示数据分布。boxplot: 箱线图,用于识别异常值和数据分布情况。hist: 柱状图,直观展示数据频率分布。qqnorm,qqline: 用于生成和绘制正态 QQ 图,判断数据是否近似正态分布。

# 残差诊断

残差诊断是检验线性回归模型基本假设的关键步骤。

- 线性关系: 通过**残差图(Residuals vs Fitted)**检查,期望残差均匀分布在0值附近。可使用

plot,abline,scatter.smooth等函数。 - 方差齐性 (Homoscedasticity): 检查残差方差是否恒定。

- 图示: 通过**残差图(Residuals vs Fitted)**或 Scale-Location Plot 检查,期望残差的散点均匀分散,没有明显的扇形或漏斗形。

- 检验方法: * Bartlett's test (对正态性敏感)

- Levene's test (较常用)

- Brown-Forsythe test (较常用)

- Breusch-Pagan test

- 正态性: 检查残差是否服从正态分布。

- 图示: 通过正态 QQ 图、箱线图、柱状图等。

- 检验方法: * Shapiro-Wilk test (较常用,

shapiro.test)- Kolmogorov-Smirnov test

- Cramér-von Mises test

- Anderson-Darling test

- 相关性 (独立性): 检查残差是否相互独立。

- Durbin-Watson test

- Ljung-Box test

- 离群值 (Outliers): 通过残差图识别与模型预测值相差较大的点。

# 异常值、杠杆值与强影响力点

- 异常值(Outlier): 在 Y 轴上远离回归直线的点,残差值大。

- 杠杆值(Leverage Point): 在 X 轴上远离数据中心均值的点,对回归系数影响大。 用来衡量杠杆值。

- 强影响力点(Influential Point): 同时是异常值和杠杆值的点,对回归直线有不成比例的巨大影响。

# 离群值相关指标

- 半学生化残差 (Semistudentized Residual): $$

t_i=\frac{e_i}{\sqrt{MSE}} - 剔除学生化残差 (Studentized Deleted Residual): 移除第 个点后,用剩余数据拟合模型,再计算其残差。

- 库克距离 (Cook's Distance): 衡量一个点对所有预测值的影响,常用于识别强影响力点。

- 是帽子矩阵 的对角元,,表示杠杆值大小。

- 残差 vs 杠杆值图 (Residuals vs Leverage): 结合残差和杠杆值,通过库克距离等高线识别强影响力点,重点关注右上角和右下角的点。

# 拟合诊断图总结

- Residuals vs Fitted: 检查非线性、不等方差、过拟合和异常值。

- Normal Q-Q Plot: 检验残差正态性。

- Scale-Location Plot: 检验方差齐性。

- Residuals vs Leverage: 识别强影响力点。

# 补救与其它

# 失拟检验 (Lack of Fit Test)

失拟检验用于判断回归模型是否能够很好地拟合数据,即是否存在非线性关系。

- 原假设 (): 线性回归模型拟合能力足够。

- 广义似然比检验 (GLT): 比较“完全模型”(Full Model)与“简化模型”(Reduced Model)的拟合效果。

- 方差分析表 (ANOVA):

- 失拟平方和 (SSLF): 衡量模型无法解释的变异。

- 纯误差平方和 (SSPE): 衡量数据内在的随机变异。

- 统计量: 。

- R 语言:

lm(Y ~ 0 + as.factor(X), data = data)用于拟合完全模型。

# 非线性关系的补救

- 非线性变换: 通过对 Y 或 X 进行函数变换,将非线性关系转换为线性关系。

- 稳定方差变换: 如果方差不齐,可以通过变换 来稳定方差。

- Box-Cox 变换: 一种常用的幂变换,用于同时解决非线性和方差不齐的问题。

- 最佳 值通过最小化 SSE 获得。

- 置信区间:

- R 语言:

boxcox函数。

# 过原点的回归拟合

- 模型:

lm(Y ~ 0 + X) - 系数估计:

- 特点:

# 逆向回归

- 目的: 用 Y 预测 X。

- 模型:

- 与正向回归的关系: *

- 两者的回归线通常不重合,除非 。

# 与调整 的局限性

- 无法完全衡量模型契合度: 高 不一定代表模型拟合良好。

- 无法衡量预测能力: 高 的模型在预测新数据时可能表现不佳。

- 无法比较经过变换后的模型: 不同变换后的模型 不具可比性。

- 无法说明因果关系: 只衡量变量间的关联强度,不能解释一个变量对另一个变量的因果作用。